초년도 수익률법(FYRR: First Year Rate of Return)은 '교통시설 투자평가 지침(국토교통부, 2017)' 및 '타당성 평가 업무 매뉴얼(국토교통부, 2016)'에서 최적 투자시기를 결정하는 방법 중 하나입니다.

정의

교통시설 투자평가 지침에서는 사업시행 시기를 1년씩 연기하여 사업완료 첫 해의 수익률이 적용 할인율을 초과하는 연도를 찾는 방법으로 정의하고 있습니다. 보다 명확한 기준 확인을 위해 해외 자료를 검색했습니다. 호주 국가 기준 자료(National Guidelines for Transport System Management in Australia, Australian Transport Council, 2006)가 FYRR에 대해 자세히 다루고 있습니다. 호주 기준에서는 첫 해의 할인 편익을 총 할인 비용으로 나눈 값으로 정의하고 있습니다.

의미

교통시설 투자평가 지침에서는 수익률이 적용할인율을 초과하면 투자시기로 적정하다고 해석합니다. 호주 기준에서는 편익이 비용과 할인율의 곱보다 커지는 때를 적정한 투자시기로 봅니다. 둘 모두 투자로 인한 기회비용보다 실제로 얻는 편익이 큰 시기가 최적 투자 시기라는 의미를 갖고 있습니다.

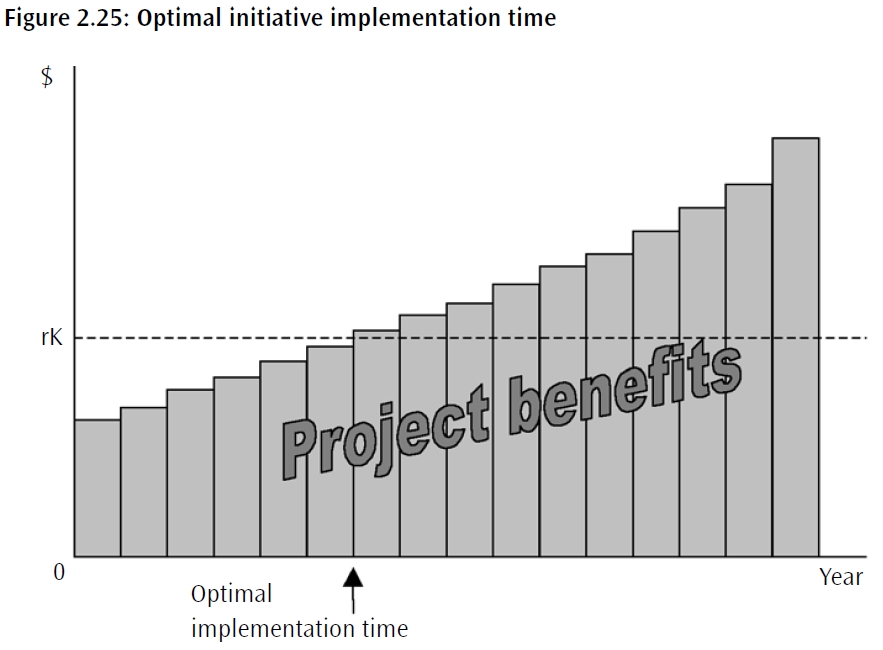

예시

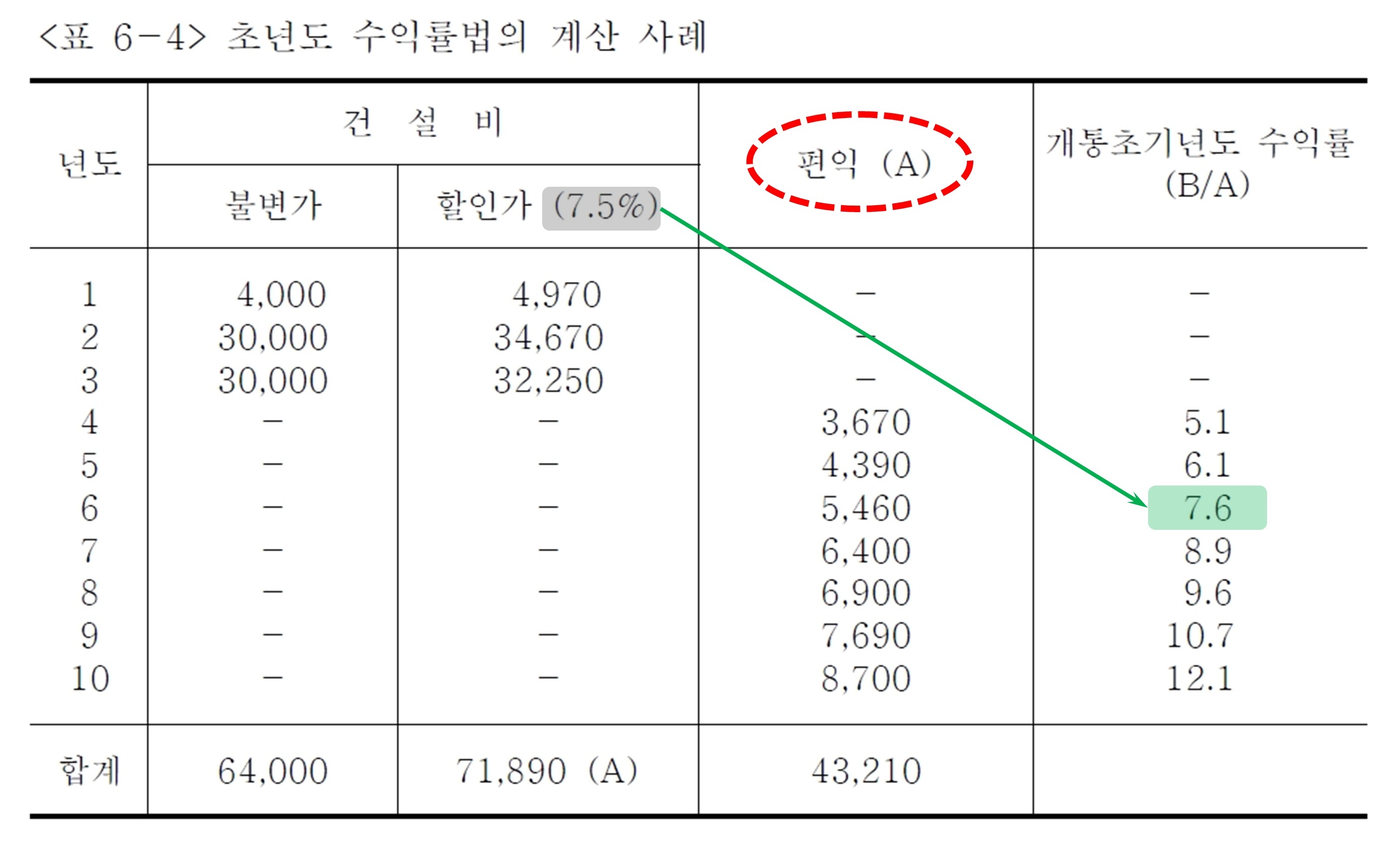

아래 그림은 투자평가 지침에서 제시한 예입니다. 수익률이 적용할인율 7.5%를 넘는 6년차가 최적 투자 시기입니다.

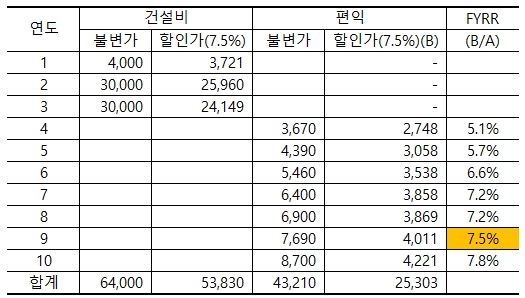

하지만 이 표는 편익에 대한 설명이 불분명합니다. 편익 B를 A로 잘못 표기하기도 했습니다. 건설비의 할인가를 따로 표시했다면 편익의 할인가도 따로 표시해야 의미가 명확합니다. 편익에 7.5% 할인가를 적용하면 9년차가 최적투자시기로 나타납니다.

실제 업무에서는 KTDB의 발생량이 증가 후 감소 추세이므로 편익도 비슷하거나 감소하는 추세를 보입니다.

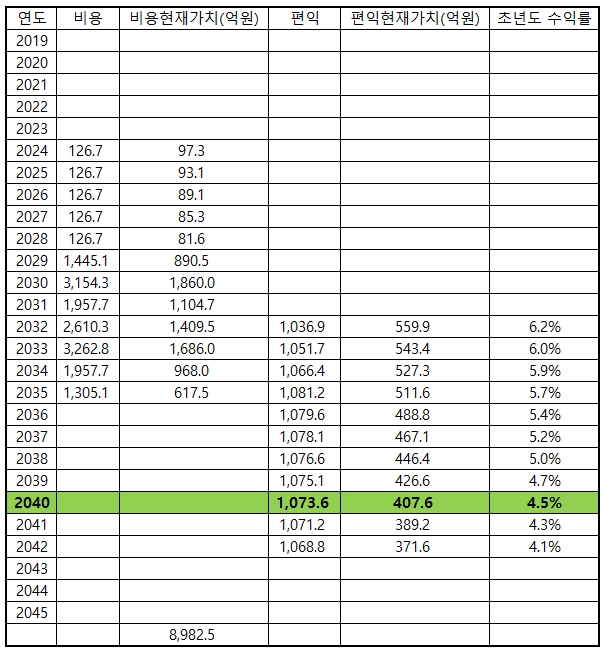

아래 표는 서울-양평 고속도로 예비타당성 보고서에서 시나리오 1에 대한 경제성분석 결과 일부를 발췌하여 초년도 수익률을 계산해 볼 결과입니다.

적용 할인율 4.5%보다 큰 시기는 2032년부터 2036년까지입니다. 이 사업은 초년도 수익률 생각한다면 빨리 시행할 수록 좋은 사업으로 보입니다. 참고로 이 사업(시나리오 1)의 B/C는 0.82, NPV는 -2,173.6억원입니다.

대부분의 국내 도로 사업이 시간이 지날수록 초년도 수익률이 감소하는 형태를 보일 겁니다. 결국 초년도 사업률 분석의 결론은 최적투자시기는 원래 계획했던 시기(빠르면 빠를 수록 좋다)가 되겠군요.

하지만 의문이 생깁니다. 총비용은 고정시키고 개통시기를 1년씩 미루어가며 초년도 수익률을 계산하는데, 이건 공사 끝내놓고 개통만 미루는 상황 아닌가요? 공사를 미룬다면 공사비의 현재가치도 감소합니다. 위의 서울-양평 사업을 4년 미루고 초년도 수익률을 계산해봤습니다.

2036년의 초년도 수익률 5.4%로 앞의 표보다 놉게 나옵니다.

결국, 초년도 수익률은 KTDB 발생량 추이에 따라 원래 계획의 첫 해가 가장 높게 나오는 경우가 많을 수 밖에 없습니다.

'교통 > 교통계획' 카테고리의 다른 글

| KTDB 사회경제지표 - 취업자수와 종사자수 (0) | 2022.04.22 |

|---|---|

| 경제성 분석을 위한 도로사업 유지관리비 산정 (0) | 2022.04.18 |

| 국토종합개발계획 (0) | 2022.02.09 |

| 도로사업 타당성 조사의 일자리 창출효과 계산 (0) | 2022.01.26 |

| 도로 관련 상위 계획 (0) | 2021.09.29 |